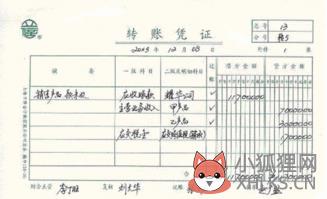

企业支付的银行开户费计入“财务费用”科目核算。企业支付开户费时,其会计分录如下:借:财务费用—开办费,贷:库存现金/银行存款。

企业后期银行存款收息的话 ,一般做同向分录:借:银行存款,借:财务费用—利息收入(红数)。

注:基本存款账户是企事业单位的主要存款账户,该账户主要办理日常转账结算和现金收付,存款单位的工资、奖金等现金的支取只能通过该账户办理。

网银开户费做什么费用

银行开户费用计入管理费用—银行开户费明细科目核算。费用增加计入借方核算,同时会导致货币资金减少,资产减少计入贷方额核算。

银行开户费用的账务处理是,借:管理费用—银行开户费,贷:库存现金等科目。

请问银行帐户管理费、开户费用记入什么会计科目呀

银行收取的账户管理费,应计入“财务费用----手续费”科目借:财务费用----手续费贷:银行存款银行公司基本账户管理费每年1500元。公司基本账户开户是不需要钱的,只是每年需要交1200元的帐户管理费,开户时你要是需要密码支付器的话,需要交550元,如果你需要密码单,每张是0.2元。

开立基本户需提供以下材料:(一)营业执照正副本原件、复印件(二)组织机构代码证正副本原件、复印件(三)税务登记证,包括国税和地税正本原件、复印件(四)法人代表或单位负责人的身份证(五)如法人代表授权他人办理开户手续,还需须带法人代表授权书和经办人的身份证件,身份证注意要正反面复印,还需要提供被授权人工作证件等(如工作证、单位介绍信等),确认账户被授权开户人为该单位工作人员。

(六)公司公章(七)预留印鉴章。包括:1.单位公章或财务专用章2.法定代表人或其授权人的签字或印章。3.如使用授权人签章时,还须提供法人代表授权书。以上资料均为原件及A4纸复印的复印件,复印件上请加盖公司的公章。

银行开户用的费用计入什么科目

银行发生的费用按照惯例,都是记入财务费用的。财务费用指企业在生产经营过程中为筹集资金而发生的各项费用。

包括企业生产经营期间发生的利息支出(减利息收入)、汇兑净损失(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用)、金融机构手续费,以及筹资发生的其他财务费用如债券印刷费、国外借款担保费、等。

扩展资料:财务费用的具体内容(1)利息支出,指企业短期借款利息、长期借款利息、应付票据利息、票据贴现利息、应付债券利息、长期应付引进国外设备款利息等利息支出(除资本化的利息外)减去银行存款等的利息收入后的净额。(2)汇兑损失,指企业因向银行结售或购入外汇而产生的银行买入、卖出价与记账所采用的汇率之间的差额,以及月度(季度、年度)终了,各种外币账户的外币期末余额按照期末规定汇率折合的记账人民币金额与原账面人民币金额之间的差额等。(3)相关的手续费,指发行债券所需支付的手续费(需资本化的手续费除外)、开出汇票的银行手续费、调剂外汇手续费等,但不包括发行股票所支付的手续费等。(4)其他财务费用,如融资租入固定资产发生的融资租赁费用等。

财务核算企业发生的财务费用在“财务费用”科目中核算,并按费用项目设置明细账进行明细核算。企业发生的各项财务费用借记“财务费用”科目,贷记“银行存款”、“预提费用”等科目;企业发生利息收入、汇兑收益冲减借方。月终,将借方归集的财务费用全部由“财务费用”科目的贷方转入“本年利润”科目的借方,计入当期损益。

结转当期服务费用后,“财务费用”科目期末无余额。“财务费用”科目的核算规则是:发生的财务费用,借记本科目,贷记相关对应科目;发生的应冲减财务费用的利息收入、汇兑收益,则借记相关对应科目,贷记本科目;期末应将本科目的余额转入“本年利润”科目。在利润表中,单设“财务费用”项目反映企业发生的财务费用,并根据“财务费用”科目的发生额,即期末结转的余额分析填列。

新开公司的基本账户的开户费用记哪个科目

1. 刚成立的新公司:基本账户的开户费记“管理费用—开办费”,不是计入财务费用,财务费用核算的是企业在正常经营活动过程中,所发生的利息收入、支出以及银行收取的手续费等。2. 管理费用是指 企业行政管理部门 为组织和管理生产经营活动 而发生的各项费用。

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

根据工会会计,银行开户费、手续费应记入什么科目?

行政支出,银行账户管理费用、手续费,属于工会购买银行的服务。可以进入:管理费用,一般情况下习惯计入:财务费用;银行开户费、手续费记入行政支出-商品和服务支出,商品和服务支出主要是核算工会购买商品和服务支出(不包括用于购买固定资产的支出)包括:办公费、印刷费、咨询费、手续费。

包括企业生产经营期间发生的利息支出(减利息收入)、汇兑损益、金融机构手续费,企业发生的现金折扣或收到的现金折扣等。

扩展资料:(1)审查往来账户的账面记录,如发现摘要记录含糊,其他应付款项长期没结转或“其他应收款”账户贷方余额较大且又长期未作处理,应审查是否有应转而未转的纳入。(2)审查收入结算凭证,看应计入营业外收入的款项有无记入其他账户,有无将取得的收入直接记入“盈余公积”等投资者权益账户。(3)从账户的对应关系,审查有无异常的转账凭证。从有关成本费用账贷方检查企业是否把取得的收入直接冲抵成本费用;从“盈余公积”贷方发生额检查企业有无将取得的收入直接记入税后利润账户;从“待处理财产损益”账户的借方,审查固定资产、流动资产的盘盈是否转入“营业外收入”账户,若发现问题应认真查阅有关的会计凭证。

标签: 网银开户费计入什么科目