融资租赁资产:一、本科目核算企业(租赁)为开展融资租赁业务取得资产的成本。二、本科目可按承租人、租赁资产类别和项目进行明细核算。

三、融资租赁资产的主要账务处理。

(一)企业购入和以其他方式取得的融资租赁资产,借记本科目,贷记“银行存款”等科目。(二)在租赁期开始日,按租赁开始日最低租赁收款额与初始直接费用之和,借记“长期应收款”科目,按未担保余值,借记“未担保余值”科目,按融资租赁资产的公允价值(最低租赁收款额与未担保余值的现值之和),贷记本科目,按发生的初始直接费用,贷记“银行存款”等科目,按其差额,贷记“未实现融资收益”科目。融资租赁资产的公允价值与其账面价值有差额的,还应借记“营业外支出”科目或贷记“营业外收入”科目。四、本科目期末借方余额,反映企业融资租赁资产的成本。

应答时间:2021-04-19,最新业务变化请以平安银行官网公布为准。

融资租赁是什么意思?

融资租赁是指出租人根据承租人对租赁物件的特定要求和对供货人的选择,出资向供货人购买租赁物件,并租给承租人使用,承租人则分期向出租人支付租金,在租赁期内租赁物件的所有权属于出租人所有,承租人拥有租赁物件的使用权。融资租赁是集金融、贸易、服务为一体的跨领域、跨部门的交叉行业。

大力推进融资租赁发展,有利于转变经济发展方式,促进二、三产业融合发展。

对于加快商品流通、扩大内需、促进技术更新、缓解企业融资困难、提高资源配置效率等方面发挥重要作用。积极发展融资租赁业,是我国现代经济发展的必然选择。未来五年,融资租赁在我国经济发展中的作用和地位将越来越重要,融资租赁业在中国经济中的分量将越来越大。随着中国经济的持续发展,依托越来越强大的中国实体经济,未来融资租赁业必将成为我国服务业中的主流业态。

扩展资料现代融资租赁产生于二战之后的美国。二战以后,美国工业化生产出现过剩,生产厂商为了推销自己生产的设备,开始为用户提供金融服务,即:以分期付款、寄售、赊销等方式销售自己的设备。由于所有权和使用权同时转移,资金回收的风险比较大。

于是有人开始借用传统租赁的做法,将销售的物件所有权保留在销售方,购买人只享有使用权,直到出租人融通的资金全部以租金的方式收回后,才将所有权以象征性的价格转移给购买人。这种方式被称为“融资租赁”,1952年美国成立了世界第一家融资租赁公司——美国租赁公司(现更名为美国国际租赁公司),开创了现代租赁的先河。

融资租赁指的是什么意思

融资租赁是国际上最普遍最基本的非银行金融形式,我们都知道银行贷款是需要看个人资质信用的,如果资质信用不好的话,则会限制我们的贷款,但是融资租赁是根据合同来进行的,一般来说出租人与成都人订立一项租赁合同,将设备出租给承租人,并向承租人收取一定的租金就可以了,这也是对于社会发展有着极为积极的作用的希望,每个人都能够正确看待这件事情才行,同时我们需要注意的是,如果有租赁行为,一定要注意合同的签订才行。1、融资租赁与传统租赁有啥区别我们都知道,传统租赁是以承租人租赁使用物品的时间来计算资金的,而融资租赁则是以承租人占用融资的成本的时间来进行租金的计算的,这也是两者本质的区别,希望每个人都能够正确看待才行,同时我们需要注意的是,无论是传统租赁还是融资租赁都要正确使用,千万不可以产生逾期行为,这样对于我们的信用是没有任何好处的。

2、融资租赁有哪些事情需要注意简单的融资租赁是由承租人选择需要购买的租赁物件,然后享有使用权,当然要负责一定的租金给予,同时还要负责维修和保养租赁物件出租人对租赁物件的好坏是不负任何责任的,设备折旧也是需要承租人进行承担的,这也是希望每个人都能够了解到的这一点同时我们需要注意的是,一般来说租赁是可以通过抵押物来进行实现的,我们也可以通过抵押来进行租赁。

3、融资租赁存在着哪些风险我们都知道,任何金融属性的贷款租赁都是存在着一定的风险性的。用租赁设备生产产品的市场风险也是需要进行规划的同时对于产品的销路,市场占有率以及占有能力,产品市场的发展趋势来说,都有着非常高的风险,这也是希望每个人都能够提前预判的一件事。

融资租赁是什么意思

融资租赁的租金大致相当于以租赁物的购置金额为基数,按市场利率计算的本息合计值。从实质上讲,融资租赁相当于分期付款购买。

在融资租赁交易中,承租人对租赁物几乎都要留购。

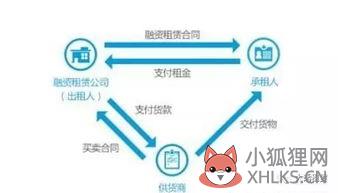

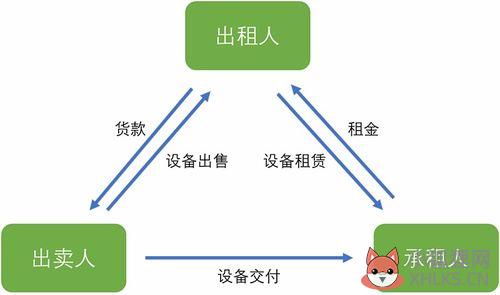

在留购之前,租赁物的所有权暂时是出租人的。留购的金额一般是象征意义的价格(比如100元)等,通过留购,出租人才能把租赁物的所有权转给承租人。融资租赁一般都有三方(出租人、承租人、供货人)参与,至少由两个合同(出租人和承租人之间的融资租赁合同、出租人和供货人之间的购买合同)构成,是一种融资和融物为一体的综合交易。购买合同的买方是出租人,但购买决策人是承租人。

供货人根据购买合同的约定,向承租人交货。融资租赁是指:在租赁开始日最低租赁付款额现值或最低租赁收款额现值,不小于租赁资产原帐面价值90%以上的租赁。

什么是融资租赁

融资租赁是指实质上转移了与资产所有权有关的全部风险和报酬的租赁.那么全部风险和报酬是否转移是融资租赁与经营租赁的差别.比如:经营租赁设备的报废、毁损的风险由出租人承担.融资租赁设备的报废、毁损的风险由承租人承担.融资租赁固定资产与购买固定资产的差别就是购买的固定资产,自己拥有所有权;而融资租赁的固定资产其所有权还是属于出租人的,只是当租赁期满,所有权可能转移给承租人,也可能不转移.在会计处理上,融资租赁固定资产的入帐价值要选择该固定资产在租赁开始日的公允价值与最低租赁付款额的现值中的较低者.公允价值也就是市场价值 最低租赁付款额的现值是将未来每年需要支付的租金和预计残值折现.比如:租赁期为3年,每年末支付租金20000,残值为1000,折现率为6%,注意最低租赁付款额可不是20000*3+1000=61000,而是20000*2.6730+1000*0.8396=54299.60 其中,2.6730是普通年金现值系数 0.8396是复利现值系数 具体内容可以参照《财务管理》有关“资金时间价值”的章节.如此最低租赁付款额的现值54299.60与最低租赁付款额61000之间就有差额6700.4,这个差额记入“未确认融资费用”科目,分录为 借:固定资产---融资租入固定资产 54299.60 未确认融资费用 6700.40 贷:长期应付款 61000.00 在以后的租赁期内将未确认融资费用采用实际利率法进行摊消,摊消金额记入“财务费用”,分录为 借:财务费用 贷:未确认融资费用 每期应摊消的未确认融资费用金额=本期期初应付本金余额*实际利率 比如第一年应摊消的金额=54299.6*6%=3257.98 第二年应摊消的金额=(54299.6-20000+3257.98)*6%=2253.45 第三年应摊消的金额=6700.40-3257.98-2253.45=1188.97 以上就是大致的处理方法,写倒是这么写,那是估计你可能还是很糊涂,建议看一看会计书籍有关这方面的处理,书上一般都有例题的,已经说过了,融资租赁与一般租赁的最大不同就是它的风险和报酬已经发生的转移,一般租赁风险和报酬没有发生转移.所以即使所有权还属于出租人,但是我们承租人也要将它视为我们的自有资产提取折旧,但是一般的经营租赁,提取折旧是出租人的提取,我们只拥有使用权.它与购买固定资产的主要区别就是所有权的问题,购买的固定资产我们当然拥有所有权,但是融资租赁固定资产,我们没有所有权,只是拥有与该固定资产有关的风险和报酬及使用权,按期支付租金.就算是租赁期满,所有权可能转移也可能不转移.

融资租赁是指实质上转移了与资产所有权有关的全部风险和报酬的租赁.那么全部风险和报酬是否转移是融资租赁与经营租赁的差别.比如:经营租赁设备的报废、毁损的风险由出租人承担.融资租赁设备的报废、毁损的风险由承租人承担.融资租赁固定资产与购买固定资产的差别就是购买的固定资产,自己拥有所有权;而融资租赁的固定资产其所有权还是属于出租人的,只是当租赁期满,所有权可能转移给承租人,也可能不转移.在会计处理上,融资租赁固定资产的入帐价值要选择该固定资产在租赁开始日的公允价值与最低租赁付款额的现值中的较低者.公允价值也就是市场价值 最低租赁付款额的现值是将未来每年需要支付的租金和预计残值折现.比如:租赁期为3年,每年末支付租金20000,残值为1000,折现率为6%,注意最低租赁付款额可不是20000*3+1000=61000,而是20000*2.6730+1000*0.8396=54299.60 其中,2.6730是普通年金现值系数 0.8396是复利现值系数 具体内容可以参照《财务管理》有关“资金时间价值”的章节.如此最低租赁付款额的现值54299.60与最低租赁付款额61000之间就有差额6700.4,这个差额记入“未确认融资费用”科目,分录为 借:固定资产---融资租入固定资产 54299.60 未确认融资费用 6700.40 贷:长期应付款 61000.00 在以后的租赁期内将未确认融资费用采用实际利率法进行摊消,摊消金额记入“财务费用”,分录为 借:财务费用 贷:未确认融资费用 每期应摊消的未确认融资费用金额=本期期初应付本金余额*实际利率 比如第一年应摊消的金额=54299.6*6%=3257.98 第二年应摊消的金额=(54299.6-20000+3257.98)*6%=2253.45 第三年应摊消的金额=6700.40-3257.98-2253.45=1188.97 以上就是大致的处理方法,写倒是这么写,那是估计你可能还是很糊涂,建议看一看会计书籍有关这方面的处理,书上一般都有例题的,已经说过了,融资租赁与一般租赁的最大不同就是它的风险和报酬已经发生的转移,一般租赁风险和报酬没有发生转移.所以即使所有权还属于出租人,但是我们承租人也要将它视为我们的自有资产提取折旧,但是一般的经营租赁,提取折旧是出租人的提取,我们只拥有使用权.它与购买固定资产的主要区别就是所有权的问题,购买的固定资产我们当然拥有所有权,但是融资租赁固定资产,我们没有所有权,只是拥有与该固定资产有关的风险和报酬及使用权,按期支付租金.就算是租赁期满,所有权可能转移也可能不转移.什么叫融资租赁融资租赁是什么意思

融资租赁,顾名思义融资性质的租赁,又称为财务租赁(Financial Leasing)或现代租赁(Modern Leasing),是一种区别于日常生活中常见的经营性租赁。出租人根据承租人的指定向出卖人购买设备然后再出租给承租人使用并收取租金的一种商业行为。

融资租赁起源于美国,中国虽然在80年代从日本引进了融资租赁这一概念,但发展缓慢,直到20世纪初才得到快速发展,最近几年融资租赁公司在中国也是雨后春笋般的出现。

扩展资料融资租赁的特征一般归纳为五个方面。一,租赁物由承租人决定,出租人出资购买并租赁给承租人使用,并且在租赁期间内只能租给一个企业使用。二,承租人负责检查验收制造商所提供的租赁物,对该租赁物的质量与技术条件出租人不向承租人做出担保。三,出租人保留租赁物的所有权,承租人在租赁期间支付租金而享有使用权,并负责租赁期间租赁物的管理、维修和保养。

四,租赁合同一经签订,在租赁期间任何一方均无权单方面撤销合同。只有租赁物毁坏或被证明为已丧失使用价值的情况下方能中止执行合同,无故毁约则要支付相当重的罚金。五,租期结束后,承租人一般对租赁物有留购和退租两种选择,若要留购,购买价格可由租赁双方协商确定。

标签: 光伏融资租赁是什么意思