企业都需要交哪些税 你知道企业都需要交哪些税吗?你对企业都需要交哪些税了解吗?下面是我为大家带来的企业都需要交哪些税的知识,欢迎阅读。 一、流转税,主要包括增值税、营业税、城市维护建设税、教育费附加税等。

流转税是按企业的营业收入的百分比计征。

1、 增值税 增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税义务人。增值税按销售收入17%、13%、6%、3%缴纳(分别适用增值税一般纳税人、小规模生产加工纳税人、小规模工业企业和商业企业纳税人) 2、营业税 营业税是对在我国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。营业税属于流转税制中的一个主要税种。

营业税的计税依据为各种应税劳务收入的营业额、转让无形资产的转让额、销售不动产的销售额(三者统称为营业额),一定比例:3%、5%和5%-20%缴纳。 3、城市维护建设税 城市维护建设税(简称:城建税)是我国为了加强城市的维护建设,扩大和稳定城市维护建设资金的来源开征的一个税种。以纳税人实际缴纳的消费税、增值税、营业税三种税的税额为计税依据城建税,按缴纳的营业税与增值税、消费税额的7%(市区)、5%(县城、镇)缴纳。

4、教育费附加 教育费附加是对缴纳增值税、消费税、营业税的单位和个人征收的一种附加费。教育费附加按缴纳的营业税与增值税、消费税的3%缴纳。 二、所得税,主要包括包括企业所得税、个人所得税。

1、 企业所得税 企业所得税是指对中华人民共和国境内的一切企业(不包括外商投资企业和外国企业),就其来源于中国境内外的生产经营所得和其他所得而征收的一种税。企业所得税的纳税人包括中国境内的国有企业、集体企业、私营企业、联营企业、股份制企业和其他组织。企业所得税按应纳税所得额(调整以后的利润)计算缴纳。

2、个人所得税 个人所得税依查帐征收,股东分红按20%征收个人所得税。个人独资和合伙企业,每一纳税年的收入总额减除成本费用以下损失后的余额,作为投资者个人的生产经营所得,计算征收个人所得税。个人独资企业和合伙企业的对员工的个人所得税可以代扣代缴。对个人独资企业而言,企业营业和个人所得税的两码事,只要有工资就得缴个人所得税。

个人所得税按2011年9月1日新条例实施,免征额调至3500元。 三、其他税种,主要包括消费税、城镇土地使用税、印花税、车船税、房产税、资源税等。 1、 消费税 消费税是政府向消费品征收的税项,可从批发商或零售商征收。销售税是典型的间接税。

现行消费税的征收范围主要包括:烟,酒及酒精,鞭炮,焰火,化妆品,成品油,贵重首饰及珠宝玉石,高尔夫球及球具,高档手表,游艇,木制一次性筷子,实木地板,汽车轮胎,摩托车,小汽车等税目,有的税目还进一步划分若干子目。消费税实行价内税,只在应税消费品的生产、委托加工和进口环节缴纳,在以后的批发、零售等环节,因为价款中已包含消费税,因此不用再缴纳消费税,税款最终由消费者承担。 一般情况下,企业增值税、营业税及附加税、所得税只要有发生就需要缴纳,而其他税一年只需要交一次就行了,相对要交的不多,也不是每月都交,交税具体时间税务局会通知的。如果本单位没有自已的所有权房产则不用交房产税。

2、 城镇土地使用税 城镇土地使用税是以国有土地为征税对象,以实际占用的土地单位面积为计税标准,按规定税额对拥有土地使用权的单位和个人征收的一种税。城镇土地使用税的纳税人就是在城市、县城、建制镇、工矿区范围内使用国有土地的单位和个人,但外国企业和外商投资企业暂不缴纳城镇土地使用税。城镇土地使用税按实际占用的土地面积等级划分不同缴纳(各地规定不一,XX元/平方米)。

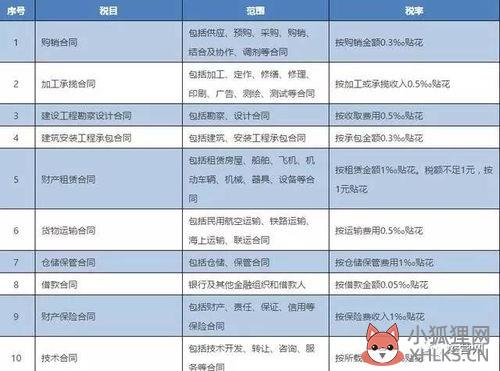

3、 印花税 印花税以经济活动中签订的各种合同、产权转移书据、营业帐簿、权利许可证照等应税凭证文件为对象所征的税。印花税由纳税人按规定应税的比例和定额自行购买并粘贴印花税票,如果金额大于500元也可以在银行直接交印花税,然后去税务局盖印花税的章。购销合同按购销金额的0.03%贴花;租赁合同按金额0.1%贴花,贴花帐本按5元/本缴纳(每年启用时);年度按“实收资本”与“资本公积”之和0.05%缴纳(第一年按全额缴纳,以后按年度增加部分缴纳) 4、 车船税 车船税是对在我国境内依法应当到公安、交通、农业、渔业、军事等管理部门办理登记的车辆、船舶,根据其种类,按照规定的计税单位和年税额标准计算征收的一种财产税。

车船使用税的纳税人为在我国境内拥有并使用车船的种类企业、单位、个体经营者和其他个人(不包括外商投资企业、外国企业和外国人)车船税按车辆缴纳(各地规定不一,不同车型税额不同,XX元辆)。 在我国,税收贯穿于企业生产经营的全过程。创业者在拿到营业执照后,不管有没有赚钱,每个月都必须向税务局做税务的申报。 增值税 增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

增值税是财政收入的第一大税收来源。增值税顾名思义就是要对增值额征税,也就是对买卖价格之间的差价进行收税,这样可以更好地除去重复收税的问题,在一定程度上减少了企业的税负。 增值税纳税人分为一般纳税人和小规模纳税人。

现在,小规模纳税人的季度销售额不超过9万的话,可以申请零申报,免缴增值税。也正因为如此,当季度销售额接近9万元的时候,小规模纳税人就有了税收筹划(合理避税)的.空间。 注:9万元是小规模纳税人合理避税的一个点,另外一个重要的点就是小规模纳税人一定要进行零申报,如果不办理,就会面临税务机关2000元的罚款。 企业所得税 对于财政收入来说,企业所得税是仅次于增值税的第二大税收来源。

顾名思义,企业所得税是对企业所得(大约可理解为利润,虽然严格来说不一样)征税。 除个人独资企业和合伙企业以外的其他企业,在利润的基础上缴纳企业所得税。 一般纳税人企业所得税税率为25%, 小规模纳税人企业所得税税率为10%; 国家需要重点扶持的高新技术企业,按15%的税率征收企业所得税。

计算公式为:企业所得税=利润总额X适用税率 公司赚取利润后,需要按照规定缴纳企业所得税。但是,缴纳完企业所得税后并不意味着剩余利润就可以完全分给股东。因为股东从企业分红,还。

企业需要交哪些税?

根据相关法律规定,法律,扣代缴,代收代缴税款义务的单位和个人为扣缴义务人。纳税人,扣缴义务人必须依照法律,行政法规的规定缴纳税款,代扣代缴,代收代缴税款。

流转税,主要包括增值税,营业税,城市维护建设税,教育费附加等。

流转税是按企业的营业收入的百分比计征。销售货物计征增值税,税率包括两种,一种是一般纳税人按增值额的百分之十七计征。另一种是小规模纳税人,按销售收入的百分之三计征。提供营业税劳务取得的收入计征营业税,税率为收入额的百分之五营业税劳务包括交通运输,建筑,文化体育,娱乐,服务等。

根据实际缴纳的增值税或营业税的百分之七缴纳城市维护建设税,百分之三缴纳教育费附加。二,所得税,包括企业所得税和个人所得税。企业所得税一般按应纳税所得额的百分之二十五计征,根据企业具体情况,还可能有百分之十五或二十的税率。

应纳税所得额是以公司利润为基础,进行必要的纳税调整而得出的。公司投资于该公司而分回的利润,一般不再纳税。公司的利润分配给个人股东时,个人要按百分之二十的比例缴纳个人所得税。

三,别的税种,包括消费税,资源税,房产税,城镇土地使用税,印花税,车船税,土地增值税,车辆购置税,契税和耕地占用税等,一般企业不涉及,即使涉及,其计征金额很小,对企业影响也很小。

企业要交的税有哪些税

企业需要交如下税款:企业所得税、增值税等。根据相关法律规定,在中国境内,企业和其他取得收入的组织为企业所得税的纳税人,应当就其来源于中国境内的所得,缴纳企业所得税,销售货物或者加工、修理修配劳务,销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应缴纳增值税。

【【法律依据】】《企业所得税法》第一条在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。

个人独资企业、合伙企业不适用本法。《中华人民共和国增值税暂行条例》第一条在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。第三条纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,从高适用税率。【温馨提示】以上回答,仅为当前信息结合本人对法律的理解做出,请您谨慎进行参考!如果您对该问题仍有疑问,建议您整理相关信息,同专业人士进行详细沟通。

企业需要缴纳哪些税?

一、主税:增值税小规模纳税人按收入交3%的增值税;增值税一般纳税人按收入的17%计算扣除购进所付的增值税缴纳。二、附加税费:1、城建税按缴纳增值税的7%(县城、镇为5%、乡、农村为1%)缴纳;2、教育费附加按缴纳增值税的3%缴纳;3、地方教育费附加按缴纳增值税的1%缴纳;三、按分配的红利缴纳20%的个人所得税。

四、企业所得税,按利润的25%缴纳。

五、房产税,每年按房产的原值70%的1.2%税率缴纳。六、其他:印花税、有车交车船税、土地使用税等。如果月收入在5000元以下的,免增值税,城建税,教育费附加。

企业都需要交那些税费

企业主要交的税费:1、营业税=服务业收入*税率为5%(适合有服务业的企业)(月报);增值税=商品销售收入(不含税)*3%(适合小规模纳税人)(月报);增值税=商品销售收入(不含税)*17%-进货金额(不含税)*17%(适合一般纳税人)(月报);2、应纳城建税=应纳增值税+营业税*7%(月报);3、应纳教育费附加=应纳增值税+营业税*3%(月报);4、堤围防护费:营业收入*0.1%(各地征收标准不同,有些地方不征收)(月报);应纳地方教育费附加=应纳增值税+营业税*2%((各地征收标准不同,有些地方不征收)(月报);5、所得税=利润总额*税率为25%(季报);(符合条件的小型微利企业所得税税率为20%,小型微利企业是指从事国家非限制和禁止行业,并符合下列条件的企业:工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元;其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元)。6、个人所得税(月报);实行代扣代缴,不管工资薪金是否超过2000元都要实行全员全额申报。

应交个人所得税(按个人工资薪金计算交纳的个人应交的税额,以每月收入额减除免税的应个人负担的“五险一金”等项目,再减去允许扣除费用2000元后的余额,为应纳税所得额。

应交个人所得税额=应纳税所得额*适用税率-速算扣除数。7、印花税(月报各地要求不同,或发生时购买);在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照条例的规定缴纳印花税。

标签: 有限合伙企业需要交哪些税