商业保理公司是指够做进出口保理业务。现代保理行业由19世纪美国近代商务代理活动发展演变形成。

我国最早的国际保理业务产生于1987年。

在华语地区国际保理曾有多个译名。直到1991年,我国原对外经济贸易部现商务部组织外贸部门和银行部门的专业人士赴欧洲考察国际保理业务,最后确定中国内地使用“保理”这一名称,并一直沿用至今。商业保理公司的作用汇域国际明白企业必须要有充足的流动资金用以拓展业务,而面对海外买家时,企业或会因担心需要承受的信贷风险而却步。保理服务能为企业消除此类忧虑,保理服务是一种不需抵押而又能增加额外流动资金的最佳方法,而且随着营业额的增加,企业所能运用的资金也会快速增长。

除此之外,保理服务能免除企业日后追收账款的烦恼。

商业保理公司是干嘛的?

商业保理公司是指够做进出口保理业务,国内及离岸保理业务和相关保理业务咨询的公司。现代保理行业由19世纪美国近代商务代理活动发展演变形成。

我国最早的国际保理业务产生于1987年。

在华语地区国际保理曾有多个译名。直到1991年,我国原对外经济贸易部(现商务部)组织外贸部门和银行部门的专业人士赴欧洲考察国际保理业务,最后确定中国内地使用“保理”这一名称,并一直沿用至今。条件:公司注册资本不低于5000万元,全部为实收货币资本,且来源真实合法。内资公司注册资本由投资者一次性足额缴纳,外资公司注册资本缴纳期限按现行相关规定执行。

支持有实力和有保理业务背景的出资人设立商业保理公司,推进保理市场主体多元化,其中境外投资者或其关联实体应当具有从事保理业务的业绩和经验。

商业保理公司是干嘛的 商业保理公司的相关知识

1、商业保理公司是指够做进出口保理业务,国内及离岸保理业务和相关保理业务咨询的公司。 2、现代保理行业由19世纪美国近代商务代理活动发展演变形成。

我国最早的国际保理业务产生于1987年。

在华语地区国际保理曾有多个译名。直到1991年,我国原对外经济贸易部(现商务部)组织外贸部门和银行部门的专业人士赴欧洲考察国际保理业务,最后确定中国内地使用“保理”这一名称,并一直沿用至今。目前保理业中,银行保理从业务规模上占绝对优势,但银行保理更侧重于融资,在办理业务时仍然要严格考察卖家的资信情况,并需要有足够的抵押支持,还要占用其在银行的授信额度,所以银行保理更适用于有足够抵押和风险承受能力的大型企业,中小商贸企业通常达不到银行的标准。 3、商业保理机构则更注重提供调查、催收、管理、结算、融资、担保等一系列综合服务,更专注于某个行业或领域,提供更有针对性的服务,更看重应收账款质量、买家信誉、货物质量等,而非卖家资质,做到无抵押和坏账风险的完全转移。

什么是保理公司?

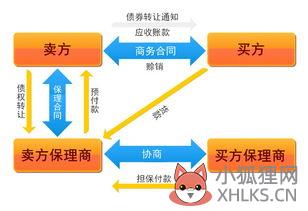

保理公司就是卖方将货物卖给买方,卖方可将贸易过程中销售或合同所产生的应收账款转让给保理公司。商业保理指的是供应商将基于其与采购商订立的货物销售/服务合同所产生的应收账款转让给保理商,由保理商为其提供应收账款融资、应收账款管理及催收、信用风险管理等综合金融服务的贸易融资工具。

商业保理的其他知识。

在国际上,传统的商业保理是为了解决国际贸易中卖方给异国买方放账时候的信用问题而自然而然产生的。保理商解决的就是从货物监管,对账,做到为买方提供信用担保,再到为卖方做融资,解决的是上下游之间信用账务等问题。不过保理传入我国才10余年的功夫,最早是银行在涉及。但由于银行保理相对来说更侧重于融资,同时对卖家资信情况考核严格,并需要有足够的抵押支持,占用其在银行的授信额度。

因此,中小商贸企业往往达不到标准,这就给了商业保理生存的空间。

商业保理是什么

商业保理是基于保理商和供应商之间所签订的保理合同的金融方案。供应商为实现应收账款分户管理、账款催收、防范坏账中的一项或多项功能,将已经或即将形成的应收账款(以下简称“应收账款”,根据上下文也可能指部分应收账款)转让给保理商的合同。

近年来随着国际贸易竞争的日益激烈,国际贸易买方市场逐渐形成。

对进口商不利的信用证结算的比例逐年下降,赊销日益盛行。由于保理业务能够很好地解决赊销中出口商面临的资金占压和进口商信用风险的问题,因而在欧美、东南亚等地日渐流行。在世界各地发展迅速。据统计,1998年全球保理业务量已达5000亿美元。

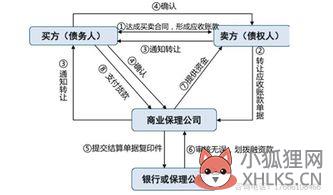

扩展资料商业保理债权人将其应收账款转让给银行,不论是否融资,由银行向其提供下列服务中的至少一项:(1)应收账款催收:银行根据应收账款账期,主动或应债权人要求,采取电话、函件、上门催款直至法律手段等对债务人进行催收。(2)应收账款管理:银行根据债权人的要求,定期或不定期向其提供关于应收账款的回收情况、逾期账款情况、对账单等各种财务和统计报表,协助其进行应收账款管理。(3)坏账担保:债权人与银行签订保理协议后,由银行为债务人核定信用额度,并在核准额度内,对债务人无商业纠纷的应收账款,提供约定的付款担保。

”保理的收费主要有两方面:1、服务佣金:一般是承担服务的发票金额的1%--1.5%;2、进口商的资信调查费:对每次信用额度申请,无论批准与否、批准多少,保理商都收取一定的资信评估费用(一般为50美元)。此外,如果保理商向出口商提供融资,还要收取一定的融资利息。从表面上看,保理的收费似乎比信用证或托收的费用高一些,从而会增加出口商的成本,迫使出口商提高出口商品的价格,影响出口商的竞争力,但其实不然。

商业保理是什么?与银行保理有什么区别

1、商业保理指供应商将基于其与采购商订立的货物销售/服务合同所产生的应收账款转让给保理商,由保理商为其提供应收账款融资、应收账款管理及催收、信用风险管理等综合金融服务的贸易融资工具。2、商业保理的本质是供货商基于商业交易,将核心企业(即采购商)的信用转为自身信用,实现应收账款融资。

银行保理与商业保理的区别目前银行保理更侧重于融资,银行在办理业务时仍然要严格考察卖家的资信情况,并需要有足够的抵押支持,还要占用其在银行的授信额度,所以银行保理更适用于有足够抵押和风险承受能力的大型企业,中小商贸企业通常达不到银行的标准。

而商业保理机构则更注重提供调查、催收、管理、结算、融资、担保等一系列综合服务,更专注于某个行业或领域,提供更有针对性的服务;更看重应收账款质量、买家信誉、货物质量等,而非卖家资质,正做到无抵押和坏账风险的完全转移。因此,如果通过商业保理的形式把债权转嫁给保理公司,就可以实现对账款的盘活,提高其现金流的使用效率。有数据显示使用保理的企业比不使用的企业平均利润水平高出10%以上。

标签: 保理公司是干啥的