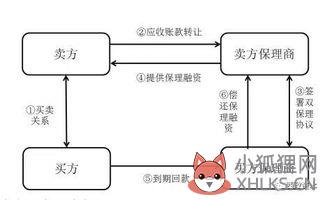

保理开户是基本户保理全称保付代理,又称托收保付,是一个金融术语。指卖方将其现在或将来的基于其与买方订立的货物销售。

服务合同所产生的应收账款转让给保理商提供保理服务的金融机构。

由保理商向其提供资金融通、买方资信评估、销售账户管理、信用风险担保、账款催收等一系列服务的综合金融服务方式。

商业保理有限公司银行开户性质

保理专户并非《人民币银行结算账户管理办法》规定的专用账户形式之一,不过可以通过向银行申请监管而成为专户。天津高院对些进行界定:保理专户并非银行账户保理专户又称保理回款专用户,是保理商为债权人提供融资后,双方以债权人名义开立的,或者保理银行开立的、具有银行内部户性质的,用于接收债务人支付的应收账款的专用账户。

保理专户:包括了资金归集、分户账管理等功能。

除了以保理商名义设立的保理专户的资金归属不存在争议和风险之外,对于以债权人名义开立的保理专户。保理商最关心的问题是在保理专户中的应收账款回款资金用于归还保理商之前,账户中的资金应归属于保理商所有还是债权人所有?根据货币资金归属账户所有权人的原则,如果以债权人名义开立的账户作为保理专户,那么该笔回款资金的所有权仍然应归在债权人名下。

保理户是什么意思

保理专户,是指保理业务中用于保证金质押或应收账款回收等特定用途的专门账户。该账户可能以保理商名义开立,也可能以债权人名义开立。

根据保理专户用途不同,可以分为保证金专户、保理回款专户等。

拓展资料: 保理(Factoring),全称保付代理,又称托收保付,是一个金融术语,指卖方将其现在或将来的基于其与买方订立的货物销售/服务合同所产生的应收账款转让给保理商(提供保理服务的金融机构),由保理商向其提供资金融通、买方资信评估、销售账户管理、信用风险担保、账款催收等一系列服务的综合金融服务方式。 它是商业贸易中以托收、赊账方式结算货款时,卖方为了强化应收账款管理、增强流动性而采用的一种委托第三者(保理商)管理应收账款的行为。 保证金收取账户与放款账户同一的问题: 首先,在发放融资前或之后,通过放款账户收取保证金,均有被认定为收取砍头息的嫌疑。按照《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十七条规定:“借据、收据、欠条等债权凭证载明的借款金额,一般认定为本金。

预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金。”此处的保证金收取,会被认定为实质上的利息预先扣收。 保理业务分为国际保理和国内保理,其中的国内保理是根据国际保理发展而来。

国际保理又叫国际付款保理或保付代理。它是指保理商通过收购债权而向出口商提供信用保险或坏账担保、应收账款的代收或管理、贸易融资中至少两种业务的综合性金融服务业务,其核心内容是通过收购债权方式提供出口融资。与国际保理不同的是,国内保理的保理商、保理申请人、商务合同买方均为国内机构。

保理又称保付代理、托收保付,是贸易中以托收、赊销方式结算贷款时,出口方为了规避收款风险而采用的一种请求第三者(保理商)承担风险的做法。保理业务是一项集贸易融资、商业资信调查、应收账款管理及信用风险承担于一体的综合性金融服务。与传统结算方式相比,保理的优势主要在于融资功能。

保理商为其提供下列服务中的至少两项: 贸易融资: 保理商可以根据卖方的资金需求,收到转让的应收账款后,立刻对卖方提供融资,协助卖方解决流动资金短缺问题。 销售分户账管理: 保理商可以根据卖方的要求,定期向卖方提供应收账款的回收情况、逾期账款情况、账龄分析等,发送各类对账单,协助卖方进行销售管理。 应收账款的催收: 保理商有专业人士从事追收,他们会根据应收账款逾期的时间采取有理、有力、有节的手段,协助卖方安全回收账款。 信用风险控制与坏账担保: 保理商可以根据卖方的需求为买方核定信用额度,对于卖方在信用额度内发货所产生的应收账款,保理商提供100%的坏账担保。

标签: 保理账户怎样开立