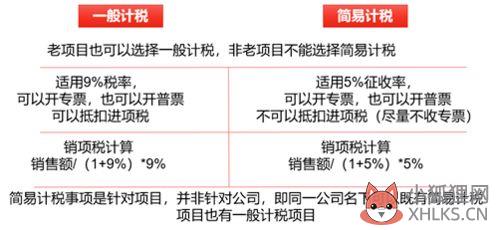

1、增值税按销售收入17%、6%、4%缴纳(分别适用增值税一般纳税人、小规模生产加工纳税人和商业企业纳税人)2、城建税按缴纳的营业税与增值税之和的7%缴纳;3、教育费附加按缴纳的营业税与增值税之和的3%缴纳;4、地方教育费附加按缴纳的营业税与增值税之和的2%缴纳;5、印花税:购销合同按购销金额的万分之三贴花;帐本按5元/本缴纳(每年启用时);年度按“实收资本”与“资本公积”之和的万分之五缴纳(第一年按全额缴纳,以后按年度增加部分缴纳);6、城镇土地使用税按实际占用的土地面积缴纳(各地规定不一,XX元/平方米);7、房产税按自有房产原值的70%*1.2%缴纳;8、车船税按车辆缴纳(各地规定不一,不同车型税额不同,XX元辆);9、企业所得税按应纳税所得额(调整以后的利润)缴纳:应纳税所得额在3万元(含)以内的适用18%,在3万元至10万元(含)的适用27%,在10万元以上的适用33%(注:2008年起税率为25%);10、发放工资代扣代缴个人所得税。上述税种中除增值税与企业所得税(2002年1月1日新设立的企业)向国税局申报缴纳外,其他均向地税局申报缴纳。

开一家咨询类的公司需要申报哪些税收?

投资咨询公司涉及的税金有:营业税、城建税、教育费附加、地方教育费附加、印花税、个人所得税、房产税、土地使用税、企业所得税等。设立时需缴纳印花税 为注册资本的万分之五,设立后 ,每月需要申报个人所得税 (如果达到标准)。

开始营业后 ,需按照收入计征营业税 税率5%, 以及在营业税基础上附征的城建税7%, 教育费附加, 地方教育附加 3%。

税务投资咨询管理公司都需要缴纳哪些税

主要是交增值税、城建税、教育附加费、水里建设基金、企业所得税 1、增值税(小规模纳税人税率为3%,一般纳税人税率为6%)2、城建税(增值税+营业税+消费税)纳税额*适用税率,这里的适用税指纳税人所在地市区的税率为7%,在县城、镇、大中型工矿企业不在县城、镇的税率为5%,不在市区、县城、镇的税率为1%3、教育附加费(增值税+营业税+消费税)纳税额*3%4、地方教育费附加(增值税+营业税+消费税)纳税额*2%5、水利建设基金(按照销售收入的0.1%来计提和交纳)6、企业所得税(利润总额*25%)。新所得税法规定法定税率为25%,内资企业和外资企业一致,国家需要重点扶持的高新技术企业为15%,小型微利企业为20%,非居民企业为20%。

基本计算公式:应纳税所得额=收入总额一准予扣除项目金额。

应纳所得税=应纳税所得额*税率。

投资咨询公司开票要交哪些税种,税率分别是多少?

投资咨询公司涉及的税金有:营业税、城建税、教育费附加、地方教育费附加、印花税、个人所得税、房产税、土地使用税、企业所得税等。营业税5%,城建税(营业税金*7%),教育附加费(营业税金*3%),地方教育附加费(有的地方收取)营业税金*2%,印花税营业收入的万分之3,企业所得税25%。

标签: 咨询类公司怎么报税